世界首富比尔·盖茨的家堪称当今智能家居的经典之作,它不仅华丽壮观,而且更加神秘莫测,小编特地搜罗了大量资料来向各位朋友展示这位首富的“未来之屋”,先上卫星定位外景,再上恢弘设计图纸,较后上实际完成的绝美真实照片,全球*富指引22世纪科技的人类先锋,他的房子*是家居界的天人!

显示的盖茨豪宅所在地区卫星地图

盖茨的豪宅位于美国西雅图的华盛顿湖畔,从市区开车只需25*。这座占地面积约6600平方米、经过7年时间精心打造的湖滨别墅前临水、后倚山,好个易守难攻、招财纳库的绝妙风水,建筑物地上四层,外观呈现“西北太平洋岸别墅”风格,林木蓊郁、气象万千。整座宅第大约占地六万六千平方英呎,耗时七年兴建完成,据说,总计花费九千七百万美金,折合台币大约三十四亿元,足以买下一家国内中小型上市公司。

估计总值:53,392,200美元

地皮价值:9,122,200美元

水域:大约500英尺

房间:7个睡房,24个浴室,6个厨房,6个火炉

地面:这5英亩地种满了原生桤树,枫树和道格拉斯冷杉,并且尽量保持其自然外观。大部分的人行道都铺满石板,水泥外墙用沙岩和花岗岩镶嵌。

比尔-盖茨家远景 私密性极好

5月13日,智迈德股份有限公司(以下简称:智迈德)与河北三海绿色建筑科技有限公司(以下简称:三海绿建)在山东潍坊签署建筑机器人战略合作协议,智迈德常务副总杨椿、三海绿建总工程师和超代表双方签署协议。潍坊市潍城区人大党组书记、主任武法栋,潍城区人大副主任陈加志,潍城区人大秘书长李高忠,潍城区住建局党组书记、局长吕宏文,潍城区环境综合整治办公室主任江兆祥,三海绿建董事长马荣全,智迈德董事长张兆瑞,副总经理杜国臣,研究院院长高中文等出席仪式并见证协议签署。

签约仪式现场

根据协议,双方将发挥各自优势,共同为提升中国建筑智能建造水平开展关键技术攻关和前沿技术研究,重点围绕施工现场应用的建筑机器人系列,包括喷涂、抹灰、镶贴、搬运等各类机器人,其中第一批次为外檐喷涂无人机机器人的研发。签约仪式后,与会领导和嘉宾参观智迈德研发的无人机外墙喷涂技术成果。

智迈德是一家以研发生产装配式建筑智能装备和工业智能控制系统为主的高新技术企业,是国家级专精特新“小巨人”企业,在建筑智能化装备、建筑机器人研发方面具有较强的人才和技术优势,建立了以企业为主体、以市场为导向、产学研相结合的技术研发体系。河北三海绿色建筑科技有限公司是一家专注于装配式超低能耗建筑和智能建造技术研究的公司,在建筑机器人研发和推广方面积累了大量经验,形成了“研发设计、装备制造和专业化施工”的建筑机器人全产业链模式,在建筑机器人发展方向和市场推广应用方面具有较强的优势。作为绿色建筑产业的推动者,双方将发挥资源互补优势,践行国家“双碳”承诺,搭建生态业务,推动行业结构转型,驱动产业供应链融合、整合和再升级。

与会领导和嘉宾参观智迈德研发的无人机外墙喷涂技术成果

此次签约是潍城区人大主动作为、靠前服务,主动发掘企业需求,积极对接下促成的双方合作。在潍城区大力开展干部敢为、地方敢闯、企业敢干、群众敢首创“三比三看”真抓实干谋发展活动的大背景下,潍城区人大积极发挥引导作用,以更加有力的举措、更加务实的作风,为企业发展提供有力支撑。

近期,云汉芯城(上海)互联网科技股份有限公司(简称“云汉芯城”)递交首次公开发行股票招股说明书申报稿。保荐机构为国金证券,保荐代表人为丘永强、曾弘霖。

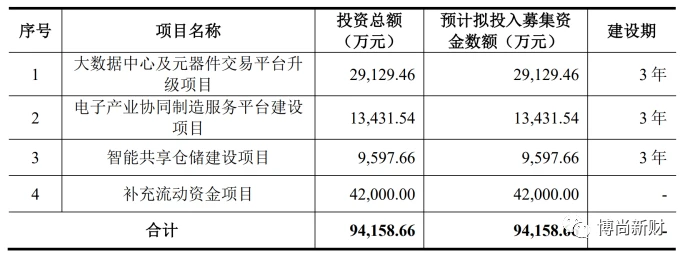

据此,该公司拟冲刺深交所创业板IPO上市,公司首次公开拟公开发行股票的数量不超过1627.9025万股,占发行后总股本的比例不低于25%。发行人和主承销商可以采用超额配售选择权,超额配售数量不得超过本次发行规模的15%。公司本次拟投资项目的投资总额为94,158.66万元,拟投入募资94,158.66万元,主要募投项目分别是大数据中心及元器件交易平台升级项目、电子产业协同制造服务平台建设项目、智能共享仓储建设项目和补充流动资金项目。

招股书显示,公司是一家电子元器件分销与产业互联网融合发展的创新型高新技术企业,重点聚焦电子制造产业中小批量电子元器件研发、生产、采购需求。

现金流常年为负,造血能力遭质疑

尽管市场需求旺盛,且行业地位受替代性弱,但云汉芯城受制于自身造血能力弱,上市之路在外界看来较为坎坷。

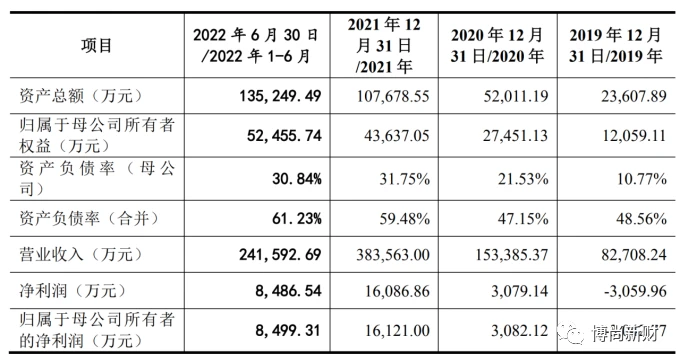

招股书显示,报告期内(2019年至2022年1-6月),云汉芯城营收分别为82,708.24万元、153,385.37万元、383,563.00万元、241,592.69万元,同期实现归属于母公司股东的净利润分别为-3,042.77万元、3,082.12万元、16,121.00万元、8,499.31万元。

虽然在经营上实现盈利,且营业规模翻倍增长,但相较国内其他从事电子元器件B2B业务的同行,云汉芯城整体规模依旧较小。据了解,2021年,中电港前三季度营收已高达272亿元,深圳华强全年营收为228亿元,联合创泰全年营收为129.97亿元,力源信息及科通芯城2021年全年营收则分别为104亿元及94.52亿元。

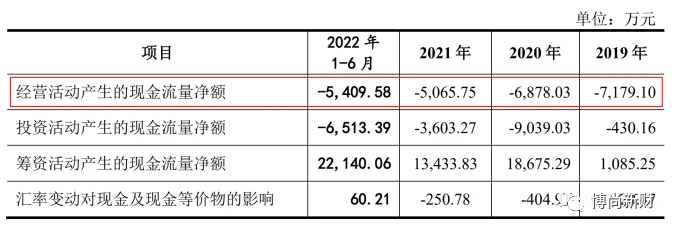

与此同时,招股书还披露,报告期内,云汉芯城经营活动产生的现金流量净额分别为-7179.10万元、-6,878.03万元、-5,065.75万元、-5,409.58万元。对此,云汉芯城表示,现金流为负与公司经营模式、采购端与销售端账期错配相关。

多年难以扶“正”的现金流,更直接暴露出长期限制云汉芯城发展的几大痛点。

从采购端看,作为独立分销商,云汉芯城并不具备授权代理资质。招股书显示,报告期内,云汉芯城排名靠前的几大供应商,均为罗彻斯特、艾睿、TTI、得捷电子、安富利、富昌电子等授权代理商。其中,获得原厂授权资格的德州仪器,与云汉芯城的合作,仅停留在库存数据对接方面。

一方面,这种“竞争对手是自己供应商”的打法,令云汉芯城长期受制于苛刻的账款及账期要求,现金流难有健康表现。

据了解,上述供应商占据一定市场优势地位,在信用政策上一般要求预付全部款项,至多给予小于或等于30天的账期;而云汉芯城服务的下游客户,多为国内生产制造企业,公司对这类客户的付款账期,通常放松至1-3月内。因此,从宏观上看,这种销售回款周期高于采购付款周期的行为,直接导致云汉芯城在经营过程中,长期处于垫资状态。

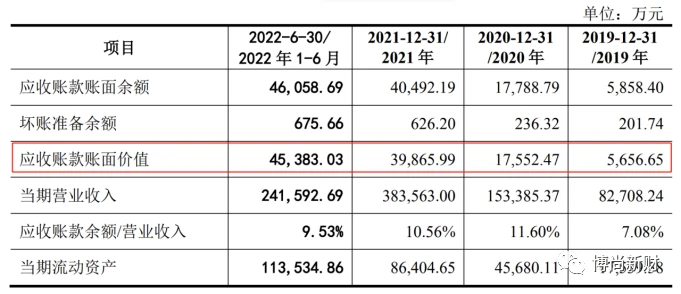

这一情况也在招股书中体现出来。招股书显示,报告期内,云汉芯城的应收账款账面价值分别为5,656.65万元、1.76亿元、3.99亿元,应收账款不断增加的同时,公司的资产负债率也在不断增加,由2020年的47.15%提升至2021年的59.48%。

另一方面,苦于产品及定价话语权低,云汉芯城的主要客群多为中小B企业。招股书显示,云汉芯城约9成订单金额在10万元以下,且客户变更频繁。

相较同步推进IPO的华强电子网,报告期内,云汉芯城的毛利率分别为13.20%、11.29%、12.29%、12.22%,低于华强电子网近5%;此外,除2019年外,毛利率均低于行业平均值。对此,公司解释道,“华强电子网主要服务于大中型客户的长尾采购需求,单笔订单金额相对较大,且供应商集中度相对较低”。

创始人上市前大额套现

一边是云汉芯城忙着上市,另一边则是创始人已经提前变现。

招股书披露,2008年4月,曾烨创办了云汉芯城前身上海云汉电子有限公司,该公司设立时的另一位自然人股东为刘云锋。目前,曾烨担任董事长、刘云锋为总裁、董事。

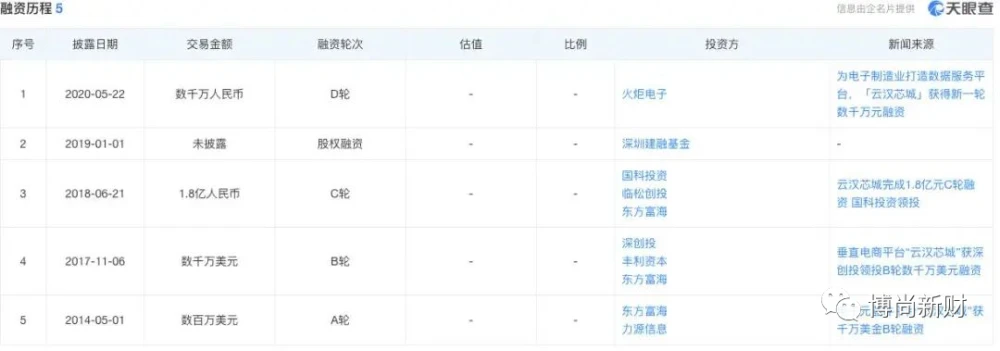

成立至今,云汉芯城共进行5轮融资。

其中,2018年6月,云汉芯城进行第二次增资和股权转让,曾烨和刘云峰分别通过股权转让套现约2,025万元、1,350万元,合计约3,375万元。2020年9月,云汉芯城进行第三次增资和第四次股权转让,曾烨和刘云锋分别通过股权转让套现约4,977万元、2,554万元,合计约7,531万元。

据此计算,曾烨、刘云锋二人在云汉芯城上市前便已经合计套现1.09亿元。

这不由令人好奇:创始人在云汉芯城上市前便大额套现,是否侧面说明了他们对公司业务的不看好?此外,按照招股书披露,既然公司2020年起开始盈利,为何创始人仍在该年9月选择套现呢?

由于公司业务目前仍处于高速发展的阶段,若未来公司与客户/供应商的结算方式发生重大不利变化,或无法持续保持对经营现金流进行有效管控,可能会因此产生经营现金流大幅波动或短缺风险,影响公司未来持续发展。